Módulo 3: Flujo de efectivo

Ejercicio nº 2: Roberto y The Wired Cup

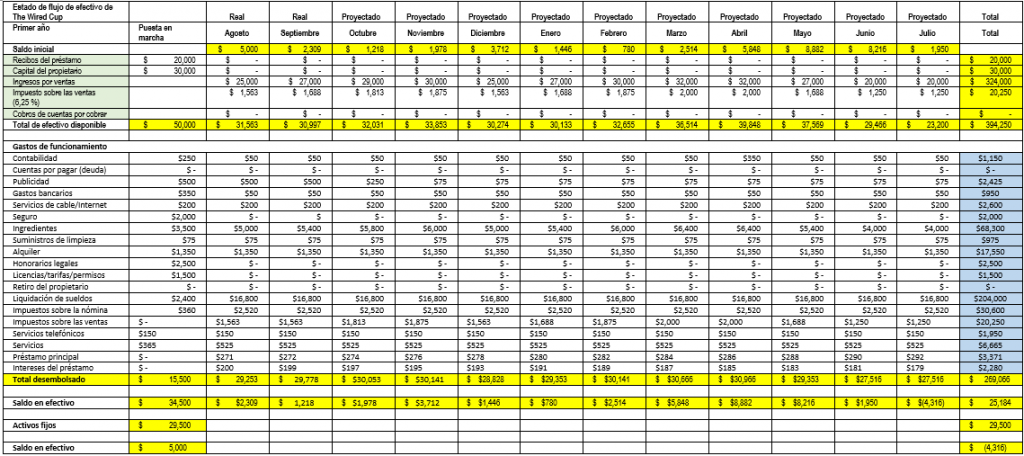

Volvamos a nuestro viejo amigo Roberto y su empresa The Wired Cup. Ahora que tiene uno o dos meses a sus espaldas, puede actualizar sus proyecciones originales de flujo de efectivo utilizando datos del mundo real.

Eche un vistazo a sus proyecciones para el año y observe si puede ver algún problema con sus proyecciones.

Veremos con más detalle las proyecciones debajo del gráfico.

Roberto basa las proyecciones en datos reales: agosto y septiembre en este ejemplo. No sabe hasta qué punto la estacionalidad de la vida universitaria afectará a su negocio. Supone que será importante, sobre todo el próximo verano, cuando los estudiantes vuelvan a casa.

En la primera columna figura todo el dinero que Roberto ha invertido hasta ahora. Esto incluye el préstamo, el dinero que ha puesto en el negocio de sus ahorros y el dinero que ha salido para los gastos de funcionamiento (contabilidad, deudas, publicidad, servicios públicos, etc.). Normalmente, los costos de puesta en marcha no se representarían en un balance, pero como se trata de una nueva empresa, ayuda a Roberto a comprender su situación de financiera desde el momento en que abrió su empresa.

Las dos columnas siguientes corresponden a agosto y septiembre. Son los gastos reales de funcionamiento de la empresa. A Roberto le quedaban los 5,000 dólares de su inversión inicial y del préstamo bancario. Sus ventas brutas en agosto fueron de 25,000 dólares más el impuesto sobre las ventas de 1,563 dólares.

El impuesto sobre las ventas debe introducirse como una partida separada en su hoja de cálculo y colocarse en una cuenta bancaria separada. No debe mezclar el dinero que ingresa con el que debe al gobierno. Este no es su dinero para usar. Tendrá que abonarlo a sus cuentas de impuestos locales, estatales y federales, normalmente de forma trimestral o mensual. Lo mismo debe hacer si tiene empleados y tiene que pagar impuestos sobre las nóminas. No se puede utilizar para financiar las operaciones de su negocio, por lo que no se puede mezclar.

En agosto, The Wired Cup tuvo una entrada total de 26,563 dólares (ingresos + impuestos sobre las ventas). Esto significa que el total de efectivo disponible de Roberto era de 31,563 dólares, añadiendo los 5,000 dólares en efectivo que le quedaban después de cubrir todos sus costos de puesta en marcha.

Como en la mayoría de las empresas, Roberto tiene costos fijos mensuales (pago del alquiler de 1,350 dólares; cable/internet 200 dólares) y costos variables que varían de un mes a otro, como la publicidad y los servicios públicos.

Toda empresa tiene que tomar decisiones que reflejan estos costos fijos y variables. Por ejemplo, puede decidir el espacio que va a alquilar para su negocio, el nivel de deuda que va a tener, dónde y cuándo va a hacer publicidad y el número de empleados que va a contratar.

Entre el dinero que entraba por las ventas y el que salía para cubrir los costos fijos y variables, Roberto acabó con 2,309 dólares a finales de agosto. Al comenzar septiembre, introduce esta cantidad en la categoría de la parte superior que dice Saldo inicial (Beginning Balance).

Al igual que en el mes de agosto, introduce todas las ventas, los impuestos y los costos reales fijos y variables. Empezó con los 2,309 dólares que le quedaban de agosto. Las ventas fueron de 27,000 dólares y los impuestos de 1,688 dólares. Esto significa que los ingresos brutos de la cafetería en septiembre fueron de 30,997 dólares. Sus gastos fueron de 29,778 dólares, en parte porque el costo de los ingredientes subió. Esto deja a Bob con 1,218 dólares como saldo inicial para octubre.

La buena noticia es que Roberto consiguió cubrir sus gastos en los dos primeros meses.

Proyección del flujo de efectivo anual

Dos meses de negocio no le dan a Roberto los mejores datos para trabajar. Hay muchas variables que pueden afectar a una empresa y sus resultados. Al elaborar sus diversos escenarios, Roberto tiene tres opciones:

-

- El mejor de los casos: Esta sería una situación ideal en la que todos tus sueños se hacen realidad.

- El peor de los casos: Este sería un escenario mucho más conservador en el que no se obtienen los ingresos por ventas que se esperan y los costos son mayores.

- Lo más probable: Esto sería como el cuento de Ricitos de Oro: ni demasiado caliente, ni demasiado frío, sino lo justo.

Es el escenario más probable, entre el mejor y el peor de los casos. Roberto opta por el último escenario. Sabe que los estudiantes y los profesores se van de vacaciones de verano, por lo que prevé una caída de las ventas y luego un flujo negativo de 4,316 dólares a partir de junio y durante julio.

Esto no es algo deseable para una empresa. Un efectivo negativo significa que está fuera del negocio.

Lo que necesita conseguir es un flujo continuo de exceso de efectivo. Si se ha dado cuenta de que Roberto aún no se ha pagado a sí mismo, enhorabuena. Hasta ahora está llegando a fin de mes, pero no está guardando el exceso de beneficios para poder cobrar. Todo vuelve a la empresa, como se demuestra en el hecho de que el saldo final de un mes sea el saldo inicial del siguiente. No se retiene nada para el retiro del propietario, que es su sueldo.

Veamos qué puede y qué no puede hacer Roberto en la siguiente sección…