Módulo 3: Flujo de efectivo

Ejercicio nº 1: The Wired Cup

Esta es una de las veces en que un ejemplo vale más que 20 páginas de explicaciones. Como propietario de una empresa, es probable que algo de esto le resulte ya familiar.

Roberto es el dueño de una nueva empresa. Recientemente ha abierto una cafetería-panadería conocida como The Wired Cup en una excelente ubicación en una pequeña ciudad universitaria. Roberto comenzó su negocio invirtiendo 30,000 dólares de su propio bolsillo y pidió un préstamo a un banco comercial de 20,000 dólares. Usó 45,000 dólares para poner en marcha la empresa, lo que significa que le quedan 5,000 dólares para empezar a hacerla funcionar.

The Wired Cup ha tenido un gran éxito entre los estudiantes, el personal de la universidad y los vecinos desde el día de su apertura. A todo el mundo le gusta el café y los productos de panadería. Incluso ha empezado a recibir pedidos del decano de productos para el desayuno para la reunión semanal del personal.

Aun así, Roberto está preocupado. Todavía no ha podido pagarse a sí mismo y se pregunta cuándo y si podrá hacerlo. Los 5,000 dólares que tenía para hacer funcionar su empresa casi se le han acabado. Muchos de sus clientes son estacionales ya que vuelven a casa durante los descansos y las vacaciones de verano.

Roberto se pregunta:

- ¿Cómo va a pagar sus facturas si hay menos clientes?

- ¿Tendrá suficiente dinero para aumentar su producción en septiembre?

- ¿Debe comprar al por mayor para reducir los costos?

- ¿Le permitirán sus proveedores comprar a crédito o tendrá que seguir pagando en efectivo?

La buena noticia es que Roberto ya se está anticipando. Tiene tiempo para encontrar soluciones antes de que el negocio se ralentice. Al repasar los problemas de flujo de efectivo de The Wired Cup, usted podrá aplicar muchos de los conceptos que cubrimos en su propio negocio.

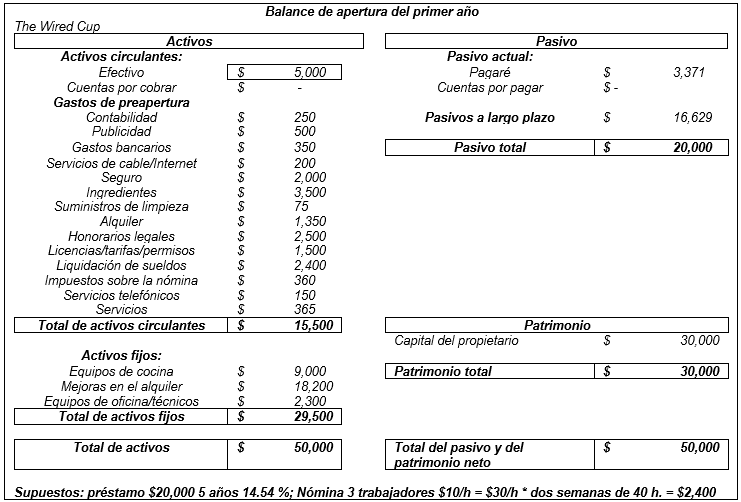

Balance de apertura de The Wired Cup

Observe que el balance tiene que estar equilibrado. Hay 50,000 dólares en activos y 50,000 dólares en pasivos y patrimonio, incluido el dinero que Roberto puso, que aparece como “Capital del propietario” en patrimonio y el préstamo que pidió en pasivos. A la izquierda figura cómo Roberto ha gastado el dinero hasta la fecha.

Tenga en cuenta también que hay una entrada que resume todos los gastos de preapertura. Son los gastos en los que se incurre al montar una empresa. Es conveniente hacer un seguimiento por separado porque las instituciones financieras o los inversores pueden considerarlos como activos de la empresa o como inversión/capital del propietario.

Este balance inicial cuenta una historia sobre The Wired Cup. Le dirá a Roberto de cuánto dinero dispuso para poner en marcha su empresa, cómo lo financió, qué hizo con el dinero y cuánto le quedó para hacer funcionar el negocio. La inversión y el préstamo de Roberto están representados en el balance de la derecha. Estos son los pasivos.

El préstamo de 20,000 dólares debe devolverse en cinco años con un tipo de interés del 10 %. Si Roberto realiza el pago mínimo mensual de 424.94 dólares, devolverá al banco un total de 25,496.45 dólares: el préstamo original más los intereses acumulados.

Por eso el endeudamiento puede ser tan perjudicial para una nueva empresa. Debe cubrir el préstamo con sus pagos y los intereses, que pueden ser considerables. Esto aumentará sus costos de explotación mientras deba dinero del préstamo y no podrá utilizar ese dinero en otra parte para impulsar el crecimiento.

Regresemos a las preguntas de Roberto. Al prepararse para abrir su negocio, Roberto gastó 29,500 dólares en activos fijos como equipos, materiales, señalización, asientos, etc. y otros 15,500 dólares en otros artículos. El día de la inauguración, tiene 5,000.

Las preguntas que inmediatamente vienen a la mente desde el punto de vista del inversor son:

- ¿Roberto invirtió suficiente dinero de su propio bolsillo en esta empresa?

- ¿Ha financiado el negocio de forma inteligente? ¿Tiene demasiadas deudas? ¿Influirán los plazos de reembolso del préstamo de forma significativa en su flujo de efectivo previsto?

- ¿Gastó los 50,000 dólares de forma inteligente?

- ¿Queda suficiente dinero en efectivo para hacer funcionar la empresa? ¿Cuánto durarán los 5,000 dólares? ¿Tres meses? ¿Seis meses?

El objetivo de este ejercicio es mostrarle lo que un balance le dice sobre su empresa. Pero eso es solo la primera parte de la historia. A continuación, se analizará el flujo de efectivo y cómo se utiliza para evaluar la salud financiera de su empresa y orientar su futuro.