Módulo 4: Construir un crédito

Los informes de crédito y su empresa

Como propietario de una empresa, su historial crediticio personal y empresarial puede crear nuevas oportunidades para su negocio o limitar seriamente sus opciones.

Cuando solicite financiación, las entidades crediticias, vendedores y proveedores revisarán su historial de crédito personal y empresarial. Esta revisión ayuda a los acreedores a evaluar el riesgo de prestarle dinero y determina las condiciones, como la duración o el importe del préstamo, o el tipo de interés que le cobran por el privilegio de utilizar el dinero de otra persona.

Las deudas personales impagas pueden ser motivo de denegación de la solicitud de un préstamo empresarial. Esto se da especialmente en el caso de una nueva empresa o de una empresa que solo lleva un año o dos.

Los informes de crédito también pueden contribuir a las operaciones de su empresa dado que le ayudan a evaluar y reducir el riesgo. Por ejemplo, puede solicitar un informe de crédito de un posible socio comercial o cliente para determinar el riesgo de concederle un crédito.

Definir el crédito

Hay muchas definiciones de crédito, pero en este módulo queremos centrarnos en el crédito en relación con la propiedad y la gestión de una empresa.

El crédito es la capacidad de pedir dinero prestado con la promesa de devolverlo. Los préstamos para automóviles, las tarjetas de crédito, los préstamos para pequeñas empresas y la hipoteca de una casa son todos tipos de crédito.

Hay dos tipos básicos de crédito que afectan su capacidad para obtener un préstamo o financiación para su empresa. Su historial de crédito personal es un registro de su uso del crédito que se comunica a las agencias de información crediticia. Estas agencias utilizan su historial de crédito para generar una puntuación de crédito, que califica su solvencia. El historial de crédito de su empresa refleja el historial de su empresa en lo que respecta a la gestión de deudas y obligaciones financieras. Estas actividades se comunican a las agencias de informes de crédito empresarial.

Disponer de un sólido historial de crédito personal y empresarial puede favorecer el crecimiento y la viabilidad de su pequeña empresa, dado que le ayuda a hacer lo siguiente:

- Acceder a la financiación para iniciar o ampliar su negocio.

- Adquirir materias primas e inventarios.

- Invertir en equipos, materiales, vehículos y estrategias de expansión del mercado.

- Pedir dinero prestado para hacer frente a la escasez temporal de capital circulante, como cuando se necesita hacer un pedido de inventario para la próxima temporada de ventas.

Módulos

1. Gestión Financiera

2. Mantenimiento de Registros

3. Flujo de Efectivo

4. Construir un Crédito

- Prueba previa

- Los informes de crédito y su empresa

- Impacto del crédito personal en su empresa

- Informes de crédito empresarial

- Establecer el crédito empresarial

- Qué buscan las entidades crediticias

- Conclusiones clave

- Recursos

5. Servicios Bancarios

6. Opciones de Financiación

7. Planificación Fiscal

8. Gestión de Riesgos

Construir el crédito empresarial

Hay muchas definiciones de crédito, pero en este módulo queremos centrarnos en el crédito en relación con la propiedad y la gestión de una empresa.

El crédito es la capacidad de pedir dinero prestado con la promesa de devolverlo. Los préstamos para automóviles, las tarjetas de crédito, los préstamos para pequeñas empresas y la hipoteca de una casa son todos tipos de crédito.

Hay dos tipos básicos de crédito que afectan su capacidad para obtener un préstamo o financiación para su empresa. Su historial de crédito personal es un registro de su uso del crédito que se comunica a las agencias de información crediticia. Estas agencias utilizan su historial de crédito para generar una puntuación de crédito, que califica su solvencia. El historial de crédito de su empresa refleja el historial de su empresa en lo que respecta a la gestión de deudas y obligaciones financieras. Estas actividades se comunican a las agencias de informes de crédito empresarial.

Disponer de un sólido historial de crédito personal y empresarial puede favorecer el crecimiento y la viabilidad de su pequeña empresa, dado que le ayuda a hacer lo siguiente:

- Acceder a la financiación para iniciar o ampliar su negocio.

- Adquirir materias primas e inventarios.

- Invertir en equipos, materiales, vehículos y estrategias de expansión del mercado.

- Pedir dinero prestado para hacer frente a la escasez temporal de capital circulante, como cuando se necesita hacer un pedido de inventario para la próxima temporada de ventas.

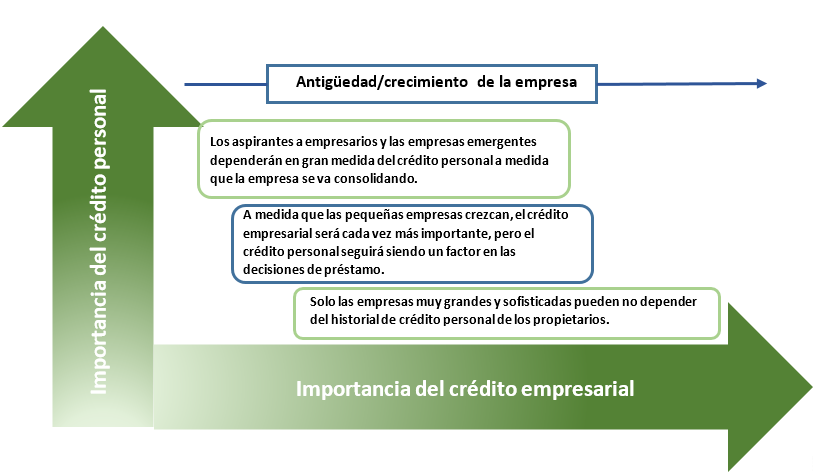

Cómo funcionan juntos el crédito personal y el empresarial

Si su empresa es nueva, las entidades crediticias querrán revisar su historial crediticio personal para decidir sobre cualquier solicitud de préstamo empresarial. Las entidades crediticias consideran que su historial crediticio personal es una buena indicación de cómo va a gestionar las finanzas de su empresa y a devolver cualquier préstamo.

Cuando usted pone en marcha una empresa, debe un historial de crédito de esta separado de su historial de crédito personal. Esto puede significar obtener una tarjeta de crédito corporativa de su banco o asegurar las condiciones de crédito de los vendedores o proveedores para que pueda empezar a demostrar la capacidad de la empresa para gestionar el crédito y realizar los pagos.

A medida que su empresa madure, este historial de crédito cobrará importancia. Las personas que aprueban el préstamo -los suscriptores- empezarán a dar más importancia a su historial crediticio empresarial que al personal. Esto abre la puerta a préstamos más grandes con condiciones más generosas.

Para maximizar sus posibilidades de éxito, es importante entender cómo puede construir un sólido historial de crédito personal y empresarial.