Módulo 1: Gestión financiera

Estados financieros

Los estados financieros le ofrecen una sólida visión de su empresa y de cómo está funcionando relativamente. Hay tres estados a los que debe prestar mucha atención:

- Balance general

- Proyección de flujo de efectivo: también llamado estado de flujo de efectivo

- Estado de pérdidas y ganancias (P&L): también conocida como cuenta de resultados

Estas son sus principales herramientas de decisión. Le cuentan cómo va su empresa y responden importantes preguntas, como las siguientes:

- ¿Esta empresa puede generar flujo de efectivo?

- ¿De dónde sale el efectivo?

- ¿Se está utilizando el efectivo disponible de forma inteligente?

- ¿La empresa es capaz de devolver sus préstamos?

- ¿La empresa es capaz la empresa de tomar más deudas o préstamos?

- ¿Hay alguna tendencia en la empresa que pueda ser señal de problemas?

- ¿La empresa es rentable?

- ¿Con qué rapidez esta empresa renueva el inventario?

Estos tres informes pueden generarse automáticamente si se utiliza un servicio o software de teneduría de libros en línea.

Veamos con más detalle cada uno de ellos y su funcionamiento.

Módulos

1. Gestión Financiera

- Prueba previa

- Elaboración de presupuestos

- Teneduría de libros

- Estados financieros

- Financiación a empresas

- Préstamos

- Financiación de la puesta en marcha de una empresa

- Conclusiones clave

2. Mantenimiento de Registros

3. Flujo de Efectivo

4. Construir un Crédito

5. Servicios Bancarios

6. Opciones de Financiación

7. Planificación Fiscal

8. Gestión de Riesgos

El balance general

Un balance es una foto instantánea de una empresa en un momento determinado que ofrece una visión general de su activo, su pasivo y su patrimonio. Por lo general, se debe revisar el balance al menos una vez al mes y, desde luego, trimestralmente.

Por un lado están sus activos: efectivo, cuentas por cobrar, inventario, inversiones, terrenos, edificios, equipos, etc. Por otro lado, están los pasivos, es decir, las deudas u obligaciones que hay que pagar, incluidos los préstamos pendientes, los impuestos, las cuentas pendientes de la empresa (por inventario, productos, etc.) y cualquier otro gasto que deba pagar como parte del funcionamiento de su empresa. El patrimonio es lo que proviene de usted, no de sus acreedores. Esto incluye los retiros del propietario (piense en esto como su cheque de pago) y cualquier efectivo que haya puesto en el negocio usted mismo.

Un balance también puede indicarle quién tiene el control del efectivo, el equipo y el inventario. Por ejemplo, si tiene acreedores a los que está haciendo pagos, ellos son dueños de parte de sus activos.

Esto no es inusual, por cierto. Es difícil montar una empresa sin pedir dinero prestado, ya sea mediante la ampliación de las condiciones de pago de los proveedores o prestadores de servicios, o el dinero que le ha prestado un banco. Dado que las entidades crediticias utilizan los balances para revisar una solicitud de crédito, cuantos más activos posea, mayor será la posibilidad de obtener un préstamo

Deberá cerrar el balance al final de un período contable (un trimestre o un año). Esto significa que todo lo que está en él está cerrado y es definitivo. Este proceso de cierre le permitirá comparar los balances. Piense en cada balance como una foto instantánea en el tiempo. Puede utilizarlos para comparar su rendimiento de un trimestre a otro o de un año a otro.

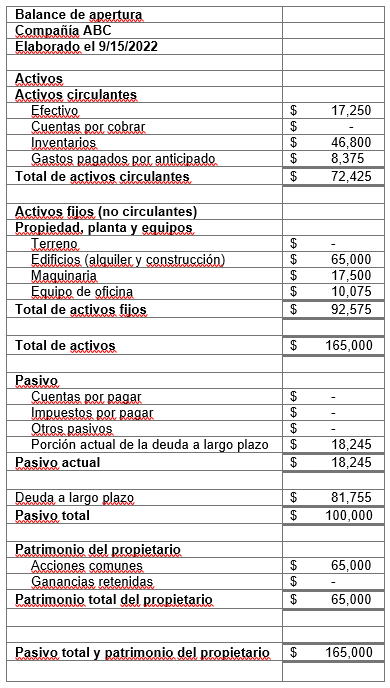

Veamos un balance muy sencillo:

En el lado derecho está la cantidad de dinero que la propietaria ha invertido. Hay 35,000 dólares de capital propio -el dinero que invirtió en su negocio- y otros 20,000 dólares de deuda que tomó prestada en otro lugar. Esto suma un total de 25,000 dólares de pasivo (deuda), es decir, la parte que tiene que recuperar y la cantidad que tiene que pagar por el préstamo.

A la izquierda están los activos. Eso es como se utilizó el dinero para montar la empresa. Ha gastado 25,000 dólares en equipamiento, 20,000 en inventario y dispone de otros 10,000 dólares en efectivo, que pueden servir como capital circulante para otros gastos.

De nuevo, este es un balance muy básico. Tendrá más partidas en cada lado de su propio balance.

Nota: Cada lado del balance debe estar en equilibrio. El total de ambos lados -el activo y el pasivo- debe sumar la misma cantidad.

A continuación, se presenta un balance más detallado que refleja las necesidades más complejas de una pequeña empresa típica. Aunque hay muchas más categorías y entradas, los activos y los pasivos suman el mismo número.

Determinar la liquidez de su empresa

El balance tiene un truco más en la manga. Puede ayudarle a saber si tiene suficiente dinero disponible para pagar a los empleados u otras obligaciones cuando venzan. Esto se conoce como liquidez. Es una evaluación de los activos de su empresa en comparación con sus pasivos.

Hay varias maneras de pensar en la liquidez:

- Capital circulante: Es el importe del activo corriente menos el importe del pasivo corriente.

- Ratio de liquidez: Es el importe del activo corriente dividido por el importe del pasivo corriente.

- Ratio de rapidez: Es lo mismo que el ratio de liquidez, pero se eliminan los gastos anticipados (pagos por adelantado de bienes o servicios que se recibirán en el futuro) y las existencias del activo corriente. Esto también se conoce como ratio de prueba ácida.

Estas fórmulas le permiten observar la salud de su empresa desde diferentes puntos de vista.

Si va a solicitar préstamos a largo plazo, puede utilizar otras fórmulas para evaluar la capacidad de carga. Lo ideal es tener un nivel de riesgo bajo. Una empresa con demasiada deuda, especialmente a largo plazo, puede ser considerada de alto riesgo por las entidades crediticias.

- Relación entre la deuda y los fondos propios: Compare la deuda total de su empresa (pasivo corriente + pasivo a largo plazo) con el importe de los fondos propios (es decir, la parte de la empresa que está bajo su control y no es deudora ni una entidad crediticia).

- Relación entre la deuda y el activo total: Compare la deuda total de su empresa con el importe total de sus activos.

No hay necesidad de pensar demasiado en esto en este punto de su aprendizaje sobre finanzas. Estos son términos que puede escuchar de vez en cuando, así que es aclararlos antes de seguir adelante.

Recuerde que su balance se centra en los activos tangibles. También puede tener activos intangibles, como derechos de autor, marcas comerciales, patentes, etc. Estos no aparecen en el balance hasta que los alquila o los vende a otra empresa. Lo mismo ocurre con otros intangibles como la investigación única que ha realizado, la fidelidad de los clientes, las estrategias de marketing que ha desarrollado, etc. Tienen valor, pero no se tienen en cuenta hasta que alguien los adquiere.

El balance es una herramienta importante en su caja de herramientas financieras, al igual que las proyecciones de flujo de efectivo y los estados de pérdidas y ganancias, que veremos a continuación.