Módulo 3: Flujo de efectivo

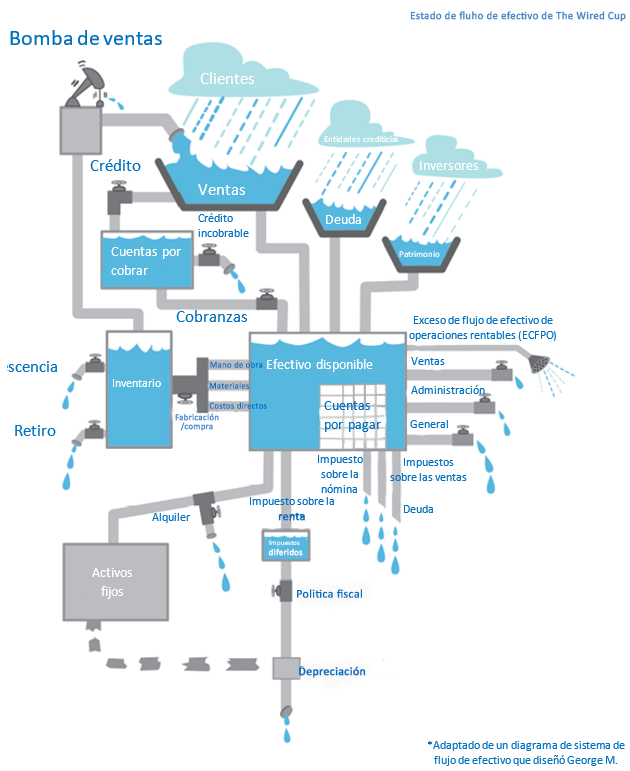

Diagrama de flujo de efectivo

Otra forma de pensar en el flujo de efectivo es la fontanería de un edificio. Como el agua, el dinero entra y sale de una empresa. Las válvulas representan los diferentes puntos de decisión sobre los que usted tiene control.

Observe este diagrama para comprender cómo entra y sale el dinero de una empresa. A continuación, se examinan estos diferentes componentes.

Definiciones de diagramas

Como se ha señalado, las válvulas representan los diferentes puntos de decisión o control que tiene sobre su negocio. El flujo de efectivo puede aumentar o disminuir en función de sus elecciones. Cada uno de ellos influirá en su probabilidad de éxito, que consiste en maximizar los beneficios y minimizar las salidas de efectivo.

No todas las válvulas son iguales. Algunas válvulas están siempre abiertas, como los impuestos y las deudas, que no pueden retrasarse ni aplazarse. Estas válvulas suponen un drenaje continuo del efectivo disponible, por lo que aparecen en la parte inferior del diagrama. Otras válvulas están parcialmente abiertas, como las de ventas, generales y administrativas. A medida que gasta el dinero disponible, el nivel del depósito central desciende. Usted necesita mantener este nivel tan alto como sea posible.

Aquí hay algunas cosas que pueden afectar negativamente a ese tanque central:

Inventario. Los productos y servicios son un costo hasta que se venden. Inmovilizan su dinero para que no pueda ser utilizado en otra parte. Y lo que es peor, el inventario puede volverse invendible ya sea porque se ha quedado obsoleto (porque ha salido un nuevo modelo, color o diseño, por ejemplo) o porque lo han retirado (no se puede vender porque ya no está fresco o ha pasado su fecha de validez).

Activos fijos. Suelen ser artículos caros como edificios, mejoras de espacio, vehículos, maquinaria, equipos y ordenadores. Estos activos inmovilizan el efectivo a menos que se adquieran a través del alquiler con derecho de compra, esta opción permite realizar pagos mensuales en lugar de un único y gran desembolso de efectivo.

Cuentas por cobrar. El hecho de que se haga una venta no significa que se pueda gastar el dinero. En última instancia, usted necesita convertir sus cuentas por cobrar en efectivo que fluya hacia el tanque central. Si no puede cobrar el dinero que le deben, se filtra como deuda incobrable. Cuanto más tiempo pase sin que le paguen lo que le adeudan, menos posibilidades habrá de contar con ese dinero para rellenar el tanque.

Hay otros tubos que llenan su tanque central.

Bomba de ventas. En la parte superior está su bomba de ventas. Este es su flujo de clientes, antiguos y nuevos. Necesita adquirir clientes potenciales y cerrar ventas a través de su embudo de ventas. Estos caen en la bomba en forma de flujo de efectivo que puede fluir en otra parte.

Cuentas por pagar. ¿Por qué esto está situado en el centro del tanque y por qué parece una pila de ladrillos? Se trata del dinero que debe a los vendedores, proveedores y otros acreedores. Cada ladrillo eleva el tanque. En lugar de que el dinero se agote en forma de pago, puede dejar flotar el efectivo durante un tiempo y utilizarlo en otro lugar. Un buen ejemplo son las líneas de crédito de los proveedores que aumentan su flujo de efectivo. Solo recuerde que las facturas llegarán en algún momento.

El balance de las cuentas por pagar y las cuentas por cobrar es un baile continuo. Lo ideal es que sus clientes le paguen lo más rápidamente posible y que usted pague a sus proveedores lo más lentamente posible.

La regadera de la derecha del diagrama representa el exceso de flujo de efectivo. Este es su cheque de pago.

¿Y qué pasa con la tubería rota entre el inmovilizado y la depreciación? Estas son las cosas que puede hacer para reducir su responsabilidad fiscal. Esto no es algo que podamos cubrir aquí en detalle. Un asesor fiscal o un contador pueden darle una mejor idea sobre el uso de la depreciación para crear más efectivo disponible. Solo pretendíamos señalar que hay un punto de control más.