Módulo 5: Servicios bancarios

Productos bancarios

Los bancos y otras entidades crediticias ofrecen a las pequeñas empresas una amplia gama de servicios empresariales. Cuando piense en un banco con el que establecer una relación, utilice esta lista de servicios como guía para elegir una institución financiera que se ajuste a sus necesidades actuales y futuras:

- Cuentas corrientes empresariales

- Tarjetas de débito empresariales

- Cuentas de ahorro

- Certificados de depósito

- Cuentas de ahorro para jubilación y otras prestaciones de los empleados

- Tarjetas de crédito comerciales

- Servicios de liquidación de sueldos

- Gestión de efectivo

- Servicios comerciales

- Transferencias electrónicas

Cada uno de estos servicios puede tener ciertas tarifas, ya sea por transacción o por servicio mensual.

En el sitio web del banco, en los folletos o en las hojas de tarifas/calendarios de las cuentas se indican estas tarifas. Es conveniente preguntar por los descuentos o la exención de comisiones por los servicios combinados o por mantener el saldo mínimo por encima de un nivel determinado.

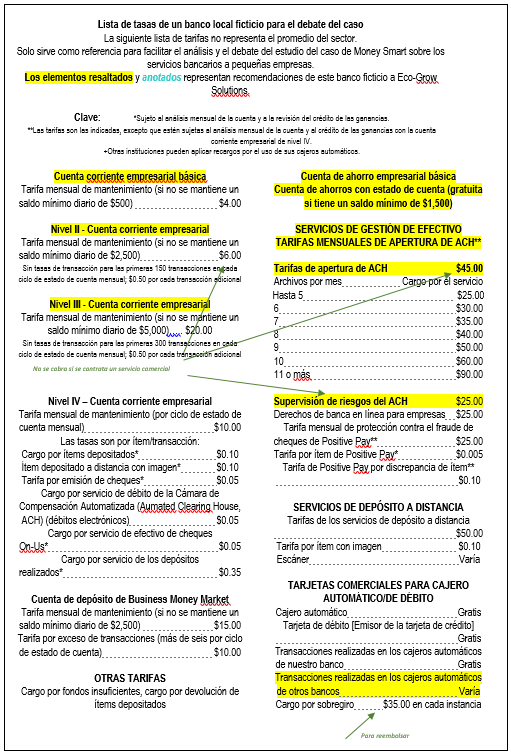

A continuación, se muestra una lista de comisiones de un banco ficticio para que pueda ver la variedad de comisiones que los bancos pueden cobrar.

Cuentas corrientes empresariales

Los bancos tienen diferentes nombres para sus cuentas corrientes. Siguen estando dentro de estas categorías generales, aunque pueden existir ligeras diferencias

Cuentas corrientes para pequeñas empresas

Este tipo de cuenta corriente se conoce también como cuenta de tarifa plana. Es un tipo de cuenta corriente que le ofrece un número limitado de transacciones libres de comisiones cada mes. Esto puede incluir un límite en la cantidad de depósitos realizados o cheques emitidos. Esto está bien para muchas pequeñas empresas, especialmente las que utilizan métodos de pago electrónico para prestadores de servicios y proveedores y depósitos por lotes. Esta cuenta suele tener un requisito de saldo mínimo inferior al de una cuenta corriente comercial.

Cuenta corriente comercial

Este tipo de cuenta está diseñada para las empresas más grandes con un alto volumen de transacciones. Esto requiere que la empresa tenga un saldo mínimo más alto y es un tipo de cuenta a la que una pequeña empresa normalmente se cambia a medida que crece.

Tarjetas de débito empresariales

Las tarjetas de débito para empresas le permiten realizar reintegros de su cuenta corriente empresarial mediante una tarjeta que funciona de forma muy similar a una tarjeta de crédito. Algunos bancos pueden poner límites a la cantidad de dinero que se puede sacar de un cajero automático, pero estas tarjetas son realmente útiles para comprar y hacer un seguimiento de las compras sin tener que llevar mucho dinero. Solo recuerde que estas tarjetas funcionan como efectivo. El importe que retira de su cuenta suele descontarse inmediatamente. Si no tiene fondos suficientes, puede que el punto de venta rechace la compra. Antes de solicitar tarjetas adicionales para otros empleados de la empresa, analice los riesgos con su ejecutivo bancario. En su lugar, puede considerar la posibilidad de adquirir tarjetas prepagas o precargadas para limitar el monto que otros pueden gastar sin su aprobación previa.

Cuentas de ahorro empresariales

Las cuentas de ahorro suelen estar vinculadas a su cuenta corriente; esto le permite ganar un poco de interés por el dinero de su empresa que entra y sale. También es una excelente manera de reservar fondos para pagar impuestos y ahorrar para circunstancias adversas. Si tiene un excedente de fondos que no necesita a corto plazo, puede trasladar parte de estos fondos de su cuenta de ahorros a un certificado de depósito (certificate of deposit, CD), que le permite ganar aún más dinero gracias a tipos de interés más altos. Usted puede determinar el tiempo de reserva de este dinero. Algunos CD tienen una duración de unas pocas semanas, otros pueden durar varios años. Mezclar y combinar la duración de los plazos puede ayudarlo a equilibrar sus necesidades de liquidez frente a las tasas de interés más elevadas que suelen ofrecer los CD.

Módulos

1. Gestión Financiera

2. Mantenimiento de Registros

3. Flujo de Efectivo

4. Construir un Crédito

5. Servicios Bancarios

- Prueba previa

- Conceptos básicos

- Elegir un banco

- Productos bancarios

- Otros servicios bancarios

- Evitar estafas y fraudes

- Conclusiones clave

- Recursos

6. Opciones de Financiación

7. Planificación Fiscal

8. Gestión de Riesgos