Módulo 4: Construir un crédito

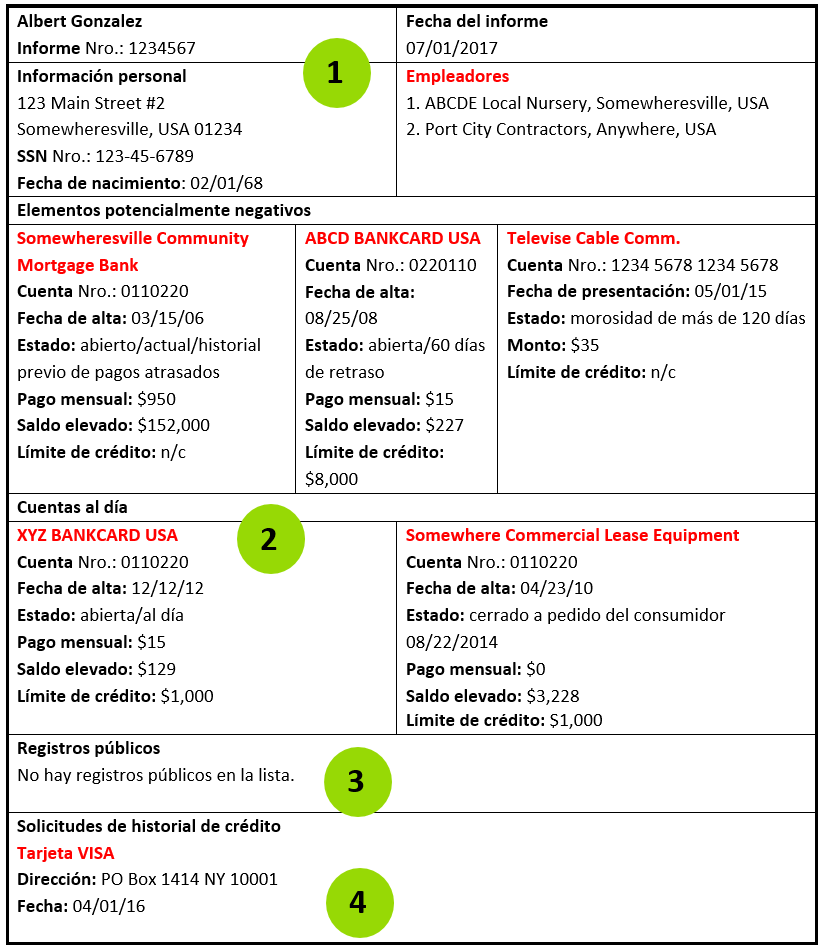

Modelo de informe de crédito personal

Si nunca ha visto un informe de crédito o hace mucho tiempo que no revisa el suyo, aquí hay un modelo que muestra qué incluye un típico informe de crédito.

Un informe de crédito personal tiene cuatro secciones principales:

- Información personal o del consumidor (por ejemplo, nombre, direcciones y empleo).

- Un resumen de su cuenta de crédito, que incluya la información del acreedor, el estado de la cuenta, los importes adeudados, el tipo de cuenta y el historial.

- Información de registros públicos (por ejemplo, declaración de quiebra o embargos).

- Las consultas que se han hecho para revisar su historial de crédito.

Módulos

1. Gestión Financiera

2. Mantenimiento de Registros

3. Flujo de Efectivo

4. Construir un Crédito

- Prueba previa

- Los informes de crédito y su empresa

- Impacto del crédito personal en su empresa

- Informes de crédito empresarial

- Establecer el crédito empresarial

- Qué buscan las entidades crediticias

- Conclusiones clave

- Recursos

5. Servicios Bancarios

6. Opciones de Financiación

7. Planificación Fiscal

8. Gestión de Riesgos

Existen varios recursos federales que ofrecen más información sobre los informes de crédito personal y sobre cómo leerlos, incluidos los programas de estudio de Money Smart, las herramientas de la Comisión de Aprendizaje y Educación Financiera (ww.mymoney.gov) y las listas de comprobación de la Oficina de Protección Financiera del Consumidor.

Descargo de responsabilidad: Este modelo no incluye todo lo que encontrará en un informe de crédito personal real. Solo para usar en capacitaciones

Construir un historial de crédito sólido

Además, para garantizar que sus informes de crédito son correctos, tenga en cuenta la siguiente información a fin de mejorar su puntuación:

Pague sus préstamos y otras cuentas a tiempo. Como hemos aprendido, pagar las cuentas de crédito a tiempo es el factor más importante para aumentar cualquier puntuación de crédito. Si en el pasado tuvo problemas con el crédito, puede reconstruir su historial crediticio pagando el saldo de las cuentas pasadas pendientes de pago.

Reduzca al mínimo el monto adeudo en relación con su límite de crédito. Un índice de utilización de crédito bajo demuestra que no está sobrecargado de deudas. Por ejemplo, si está utilizando 1300 dólares de los 2500 dólares de crédito que tiene disponible, su índice de utilización es de 52 %.

Salde las cuentas pendientes y otras deudas que puedan dar lugar a acciones legales.

Evite los sucesos negativos, como la quiebra o el embargo. Estos eventos dificultan la obtención de créditos comerciales y al consumo y son informados a los registros públicos.

Compare las ofertas de préstamos hipotecarios o para autos durante un plazo limitado (no más de 45 días). Antes de solicitar una nueva financiación, analice bien la situación; las consultas duras afectan su puntuación de crédito. Determine si el préstamo es realmente necesario.

Mantenga una combinación de cuentas de crédito a plazo y rotativo. Esto demuestra a las entidades crediticias que puede gestionar diferentes tipos de crédito de manera exitosa. Intente no tener muchas deudas pendientes. Por ejemplo, puede usar la tarjeta de crédito una vez al mes para adquirir productos domésticos básicos, pero a fin de mes debe pagar la totalidad adeudada. El módulo Servicios bancarios detalla los diferentes tipos de préstamo y las opciones de financiación.

No cierre las cuentas viejas o aquellas que ya ha saldado por completo. Hacerlo puede reducir su límite de crédito disponible y conllevará un aumento en la utilización del crédito en el resto de sus cuentas que podría perjudicar su puntuación de crédito personal. Sin embargo, si alguna cuenta que no utiliza le genera gastos, puede que cerrarla sea la mejor opción, desde el punto de vista económico.

Cuándo el historial de crédito personal es importante para su empresa

El crédito personal puede ser significativo en varias etapas del ciclo de vida de su empresa, pero puede ser especialmente importante en los siguientes momentos:

- Al establecer un nuevo negocio.

- Al garantizar personalmente o ser cotitular un préstamo empresarial.

- Al acceder a una financiación para hacer crecer un negocio existente.

- Al obtener crédito comercial por parte de los proveedores de existencias o materias primas antes de recibir la mercadería.

- Al calificar para otras oportunidades de negocio, como los contratos estatales.

Si su empresa es nueva, no habrá ningún historial de crédito a nombre de dicha empresa. Por este motivo, su capacidad para acceder a préstamos o créditos se basará en su historial crediticio personal.

En la mayoría de los casos, una entidad crediticia le exigirá que se presente como garante del préstamo o de otro producto de financiación (como una línea de crédito) para su empresa. Como garante del préstamo, usted se hace personalmente responsable de la deuda, incluso si la empresa no puede hacerse cargo de los pagos. Analice cuidadosamente el riesgo de pérdida y las condiciones de dicha garantía.