Módulo 4: Construir un crédito

Consultas de crédito

Hay dos tipos de consultas de crédito: duras y blandas.

Una consulta dura se produce cuando usted solicita un crédito. Estas consultas representan aproximadamente el 10 % de su puntuación de crédito. Si hace demasiadas consultas duras, su puntuación de crédito puede bajar ya que parecerá que está buscando más crédito de lo habitual. Un informe de crédito puede mostrar hasta dos años de estas consultas. Las compañías de servicios públicos hacen este tipo de solicitudes y si usted es cotitular de un préstamo, esto también aparecerá en su informe como una consulta dura y puede bajar su puntuación.

Las consultas blandas se producen cuando usted u otras personas se limitan a consultar su informe con fines informativos. Por ejemplo, un empleador potencial puede hacer una consulta blanda. Una entidad crediticia que quiera preaprobarle una oferta de tarjeta de crédito también puede hacer este tipo de consulta. Estos no afectan su puntuación de crédito y solo usted puede verlos. Los acreedores no pueden.

CONSEJO: Si una entidad crediticia le pide información sobre algo que puede o no aparecer en su informe crediticio -como boletos de aparcamiento impagos-, asegúrese de responder con la verdad. Estas cuestiones pendientes de pago pueden aparecer antes de la fecha de cierre de su préstamo y no revelarlas, o peor aún, mentir sobre ellas, puede ser motivo de denegación de su préstamo, incluso si fue aprobado provisoriamente.

Entender las puntuaciones de crédito

Su puntuación de crédito: a veces denominada puntuación de crédito del consumidor- se basa en la información que aparece en su informe de crédito. Es un número que ayuda a las entidades crediticias y los acreedores a determinar su riesgo crediticio, es decir, el riesgo de que no haga los pagos a tiempo o no cumpla con el préstamo.

Las entidades crediticias pueden utilizar una o varias puntuaciones de crédito para tomar una decisión de préstamo. Las entidades crediticias pueden generar las puntuaciones ellos mismas o utilizar una puntuación calculada por otra empresa, como una agencia de informes de crédito. Las puntuaciones de crédito se basan en dos métodos diferentes para ponderar la solvencia y el riesgo. Conocer cómo se calculan y ponderan estas puntuaciones puede ayudarle a mejorar sus puntuaciones de crédito personales.

Los dos métodos más utilizados son:

|

FICO® |

|

VantageScore® |

||

|

Historial de pagos anteriores |

35% |

|

Historial de pagos anteriores |

Extremadamente influyente |

|

Deuda pendiente |

30 % |

|

Antigüedad y tipo de crédito |

Muy influyente |

|

Cuánto tiempo ha tenido crédito |

15 % |

|

Porcentaje de crédito utilizado |

Muy influyente |

|

Nuevas solicitudes de crédito |

10 % |

|

Saldos totales/deuda |

Moderadamente influyente |

|

Tipos de crédito |

10 % |

|

Comportamiento crediticio reciente y consultas |

Menos influyente |

|

|

|

|

Crédito disponible |

Menos influyente |

Estos dos modelos de puntuación se calculan de forma diferente, pero generalmente utilizan un rango de puntuación de 300 a 850. Saber cómo se calculan las puntuaciones puede ayudarle a entender cómo construir o mejorar sus puntuaciones de crédito personales.

- El historial de pagos es el factor más crítico en los cálculos de la Puntuación FICO® y VantageScore®. Por eso es fundamental que pague sus facturas a tiempo.

- La deuda pendiente, en particular el porcentaje de crédito utilizado (o utilización del crédito), es otro factor crucial para calcular estas puntuaciones de crédito. Por ello, es importante evitar mantener saldos elevados en las cuentas de las tarjetas de crédito o llevar al máximo cualquier cuenta de crédito renovable.

- Otros factores que influyen en su puntuación son la duración de su historial de crédito, la frecuencia con la que ha solicitado un crédito y cuántos y qué tipos de productos de crédito utiliza.

El peso de la puntuación de crédito en la evaluación de su solicitud de crédito varía mucho según la entidad crediticia.

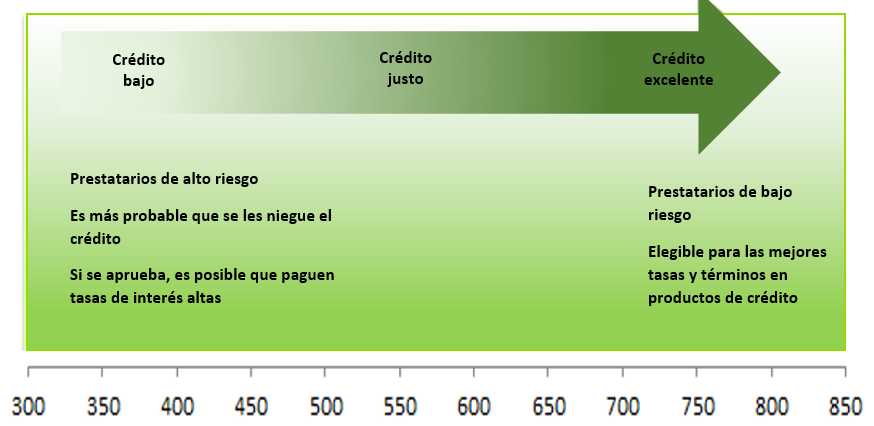

¿Qué es una buena puntuación de crédito?

En general, cuanto más alta sea la puntuación de crédito, mejor. Esto significa que será un mejor prestatario a los ojos de la entidad crediticia y se le ofrecerán condiciones más favorables y tipos de interés más bajos. Si tiene una puntuación de crédito baja o no tiene puntuación alguna, es posible que le denieguen el préstamo o que tenga que pagar un tipo de interés más alto.

Los que tienen un crédito “justo” pueden calificar para algunos productos de préstamo, pero no a los tipos de interés más bajos. Otro factor importante para la aprobación de los préstamos es la relación entre la deuda y los ingresos del prestatario, que refleja la cantidad de ingresos disponibles para hacer los pagos del préstamo.

Módulos

1. Gestión Financiera

2. Mantenimiento de Registros

3. Flujo de Efectivo

4. Construir un Crédito

- Prueba previa

- Los informes de crédito y su empresa

- Impacto del crédito personal en su empresa

- Informes de crédito empresarial

- Establecer el crédito empresarial

- Qué buscan las entidades crediticias

- Conclusiones clave

- Recursos

5. Servicios Bancarios

6. Opciones de Financiación

7. Planificación Fiscal

8. Gestión de Riesgos